De personenbelasting, een jaarlijks terugkerend fenomeen waarrond veel vragen en onduidelijkheden bestaan bij jonge ondernemers, en zelfs de al meer ervaren ondernemers.

De aangifte is vandaag de dag een formulier vol codes die onbegrijpelijk lijken voor mensen die niet in een boekhoudkundige sector zitten. Toch hoef je als startende ondernemer met een eenmanszaak niet te vrezen voor allerhande problemen met je belastingbrief. Enkele praktische tips helpen je al een heel eind op weg bij deze jaarlijkse klus.

In dit artikel leg ik uit welke vakken je moet invullen op je belastingaangifte en waar je rekening mee moet houden.

Opgelet wel, dit artikel behandelt de positie van een zelfstandige met een eenmanszaak en niet de positie van een bedrijfsleider die handelt via een vennootschap!

De belastingschijven op inkomsten uit 2018

Het is belangrijk eerst te begrijpen hoe je belast wordt en op wat. In België kennen we een getrapt belastingstelsel waarbij grootverdieners relatief gezien meer belasting betalen dan mensen met een lager inkomen. De meeste student ondernemers zullen weinig tot zelfs geen belastingen moeten betalen.

Het laagste tarief dat je betaald is 25% belasting op je winst. Indien je een winst hebt die maximaal €12.990,00 bedraagt val je onder deze laagste schijf. Ligt je winst hoger, dan betaal je op deze hogere schijf tot 50%.

Hieronder vind je een overzicht van de belastingschijven Aanslagjaar 2019 over de inkomsten van kalenderjaar 2018. Het aanslagjaar is het jaar waarin je de aangifte van je belastingen doet om het verdiende bedrag, dat je tijdens het vorige jaar hebt verdient, aan te geven.

| Belastingschijf | Winst | Belastingtarief |

| 1 | € 0 tot € 12.990,00 | 25% |

| 2 | €12.990,00 tot € 22.290,00 | 40% |

| 3 | € 22.290,01 tot € 39.660,00 | 45% |

| 4 | Meer dan € 39.660,00 | 50% |

Voor de laatste up-to-date versie van de huidige aanslagschijven kan je hier een kijkje nemen: FinanceInfo

De belastingvrije som

Moet ik altijd belastingen betalen op mijn verdiende winst? Het Belgisch belastingstelsel steunt, via het systeem van de belastingvrije som, de ondernemers met een lage winst.

De belastingvrije som stelt winsten tot € 7.430,00 vrij van belastingen. Dit levert een belastingbesparing op van € 1.857,50 dan wanneer je eerste € 7.430,00 zou belast worden aan 25%.

Voor student-ondernemers leidt het er vaak toe dat zij weinig of geen belastingen moeten betalen op hun winst. Een probleem stelt zich echter voor ondernemers in bijberoep. De winst die zij maken via hun eenmanszaak wordt bovenop hun bruto inkomen gerekend. Daarom vallen deze personen snel in de 3de of 4de belastingschijf en betalen ze hierdoor veel belastingen op hun inkomsten als zelfstandige.

De aangifte

De Belgische belastingbrief is ingedeeld in 2 delen. Deel 1 is bestemd voor je inkomsten als werknemer. Deel 2 is voorbehouden voor inkomsten uit zelfstandige activiteiten. In dit artikel behandel ik specifiek het tweede deel van de aangifte.

We vullen de belastingbrief in via de online toepassing Tax-on-web, raadpleegbaar via myMINFIN. Om in te loggen heb je een identiteitskaart en een kaartlezer nodig. Tijdens het aanmelden moet je de pincode van je identiteitskaart ingeven. Tegenwoordig is het eventueel mogelijk om gebruik maken van de toepassing “itsme” die je gratis kan installeren op je smartphone.

Je kan je aangifte elektronisch indienen tot 11-07-2019. Daarna sluit de toepassing. Vanaf dan kunnen enkel mandatarissen (bv. Boekhouders of accountants) nog aangiftes indienen.

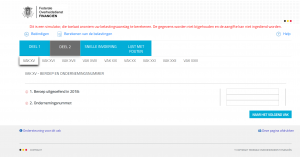

Als we deel 2 van de aangifte openen zien we dat deze opgesplitst is in verschillende vakken die veel verschillende codes bevatten. In de praktijk moeten we slechts enkele codes invullen om de aangifte volledig te maken.

Welke vakken of codes moet je invullen?

Vak XV

In het vak XV vul je bij beroep, vak 1, je activiteit als zelfstandige in en je ondernemingsnummer in vak 2.

Vak XVIII

We gaan verder naar vak XVIII (het is normaal dat andere vakken overgaslagen worden, deze zijn bestemd voor bedrijfsleiders, …) – winst uit nijverheids-, handels- of landbouwondernemingen

We zien twee kolommen. Je vult enkel de eerste kolom in. Tenzij je gehuwd bent of wettelijk samenwonend. Dan kun je de 2de kolom invullen omdat je een gezamenlijke aangifte moet indienen.

Opmerking: wanneer je de aangifte online invult via Tax-on-web, kan het zijn dat je maar één rij ziet met in te vullen vakken. Dit is normaal! Kijk dan naar de codes tussen haakjes.

Code 1600-49 (of rubriek 1. / 1600)

Je vult in de code 1600-49 (rubriek 1) je bruto winst in. Dit wil zeggen de totale omzet – de bedrijfskosten.

Wat valt er onder bedrijfskosten? Onder bedrijfskosten vallen de aankoop van Handelsgoederen, grond- en hulpstoffen en algemene onderaanneming.

![]()

Kosten

Om inkomsten te verwerven moet je uiteraard kosten maken. De kosten splitsen we op in 2 delen, namelijk de sociale bijdragen enerzijds en diensten en diverse goederen anderzijds.

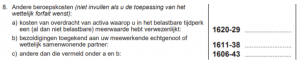

Code 1632-17 (of rubriek 7. / 1632)

De kosten van sociale bijdragen worden vermeld in de code 1632-17 (rubriek 7). Van je sociaal verzekeringsfonds krijg je een attest met het betaalde bedrag aan sociale bijdrage voor dat inkomstenjaar. Je vult dit bedrag in, in de code 1632-17. Indien je niet weet welk concreet bedrag je hier moet invullen, vraag ernaar bij je sociaal verzekeringsfonds. Zij gaan jou met deze vraag kunnen verder helpen.

![]()

Code 1606-43 (of rubriek 8C / 1606)

De diensten en diverse goederen zijn de tweede categorie van kosten.

Wat zijn kosten? De kosten diensten en diverse goederen zijn kosten zoals brandstofkosten, erelonen, boeken, bureaumateriaal, klein materieel, verzekeringen, telefoonkosten, …

Voor een volledige lijst van deze kosten kan je gebruik maken van het rekeningstelsel van het BIBF. Daar vind je op pagina 16-18 een overzicht met kosten die beschouwd worden onder de categorie diensten en diverse goederen. Deze kosten dien je te bewijzen aan de hand van rekeningen en facturen.

Het totaal van deze kosten vermeld je in het vak 1606-43 (Rubriek 8C).

Het is ook belangrijk te weten dat de kosten van diensten en diverse goederen maar aftrekbaar zijn in mate dat deze gebruikt worden in het kader van je zelfstandige activiteit. Daarnaast zijn bepaalde kosten nooit voor 100% aftrekbaar. Om een voorbeeld te geven: restaurant kosten zijn slechts 69% aftrekbaar als kost. Op internet zijn er talloze sites te vinden die een goed overzicht geven welke kosten je voor een bepaald percentage moet verwerpen.

Het is belangrijk dat je elke soort kost analyseert en je voor jezelf bepaalt hoeveel procent je van een kost in aftrek neemt.

Meer info over de aftrekbaarheid van kosten: PDF Aftrekbare kosten & Partena Artikel

Andere optie: Forfait

Indien je ervoor kiest je kosten niet te bewijzen, voorziet de wetgever een kosten forfait van 30% berekend op verschil van rubriek 1, namelijk het bedrag vermeld in de code 1600-49 en het bedrag in rubriek 7 (1632-17), het bedrag sociale bijdrage dat je betaald hebt, vermeld in de code 1632-17. Let op: Dit wel met een maximale forfaitaire kost van € 4.720,00

Het systeem van de forfait is nieuw sinds dit jaar en is identiek aan de forfaitaire kostenaftrek voorzien voor gewone werknemers.

Code 1617-32 (of rubriek 16. / 1617) (Voor student-ondernemers of bijberoep)

Als student-ondernemer of zelfstandige in bijberoep is het belangrijk om code 1617-32 (rubriek 16) nog in te vullen. Hierin vermeld je terug je brutowinst die je hebt behaald gedurende je activiteit als student-zelfstandige of zelfstandige in bijberoep. Dit is het bedrag dat al werd ingevuld in code 1600-49 (rubriek 1).

Berekenen en indienen

Nu alle codes ingevuld zijn kan je de belasting laten berekenen door Tax-on-web en uiteindelijk je aangifte indienen.

Slot

Ik behandel in dit artikel slechts de essentiële codes die onmisbaar zijn bij het invullen van de aangifte. Voor de meeste student-ondernemers en zelfstandigen in bijberoep is dit voldoende. Wanneer je zaken tegenkomt die niet passen in codes die hier beschreven worden, kan ik aanraden om de door de overheid geschreven folder ‘Toelichting van het invullen van deel 2 van de aangifte’ te lezen. Deze is vrij raadpleegbaar via de website van de F.O.D. Financiën. In laatste instantie kan u zich ook nog wenden tot een lokaal boekhoudkantoor. In uw regio zijn er altijd boekhouders die mensen willen helpen met eventuele vragen omtrent het invullen van de aangifte.

Hopelijk gaf dit artikel jullie een betere inkijk in het invullen van de aangifte personenbelasting en is het nu een duidelijke zaak hoe je een correcte aangifte van personenbelasting kan doen.

Veel succes en ondernemingsplezier toegewenst!

Bram Schol

Intern stagiair Boekhouder – Fiscalist BIBF – 30518119

Medewerker bij boekhoudkantoor DCPP

Disclaimer: Al deze info is niet bindend, dit artikel wordt geüpdatet maar de wetgeving wijzigt voortdurend en dit artikel veroudert. Zowel Jong Ondernemerschap als de auteur/gast schrijver van dit artikel kunnen niet aansprakelijk gesteld worden. Indien u enige vragen heeft omtrent dit artikel, gelieve uw boekhouder of ons te contacteren. Bedankt voor uw begrip.

Is dit artikel door Kris of door Bram School geschreven? ?

Dit artikel is door Bram geschreven, maar onder mijn naam online geplaatst.

Bram is gast auteur.

“Je vult in de code 1600-49 (rubriek 1) je bruto winst in. Dit wil zeggen de totale omzet – de bedrijfskosten.” Dit is dubbelzinnig, daar er verder over kosten wordt gesproken. Uit de toelichting van de aangifte (2020) voor rubriek 1: “Het gaat hier om het brutoresultaat, d.w.z. het resultaat na aftrek van de aankoopprijs van de verkochte handelsgoederen en van de grondstoffen, maar vóór aftrek van de andere beroepskosten, dat rechtstreeks voortvloeit uit de eigenlijke uitoefening van uw beroep.”

Het is mij ook niet duidelijk waarom ik als startende ondernemer in IT, die eigenlijk niets verkoopt buiten mijn intellect/tijd, mijn winst moet opgeven onder “XVIII – winst uit nijverheids-, handels- of landbouwondernemingen” en niet in het vak van vrije beroepen?

Voor de rest een goed artikel!